Materiële vaste activa met een beperkte gebruiksduur dienen afzonderlijk te worden afgeschreven.

Artikel 2:386 lid 1 en 4 BW bepalen dat afschrijvingen onafhankelijk geschieden van het resultaat van het boekjaar en dat op materiële vaste activa met een beperkte gebruiksduur jaarlijks wordt afgeschreven volgens een stelsel dat op de verwachte toekomstige gebruiksduur is afgestemd.

Afschrijving materiële vaste activa

Een actief zoals verantwoord onder de materiële vaste activa op de balans dient afschreven te worden over de gebruiksduur. Bij het bepalen van de afschrijvingsduur (of gebruiksduur) dient het resultaat buiten beschouwing gelaten te worden. Het betreft afschrijven over de verwachte toekomstige gebruiksduur. De methodiek van afschrijven sluit aan met het matchingprincipe. Er kan een afschrijvingsmethode toegepast worden die aansluit met de verwachte toekomstig gebruiksduur.

- lineaire afschrijving;

- degressieve afschrijving;

- progressieve afschrijving;

- afschrijving op basis van het gebruik van prestatie-eenheden.

in de praktijk is de meest toegepast methode de lineaire afschrijving.

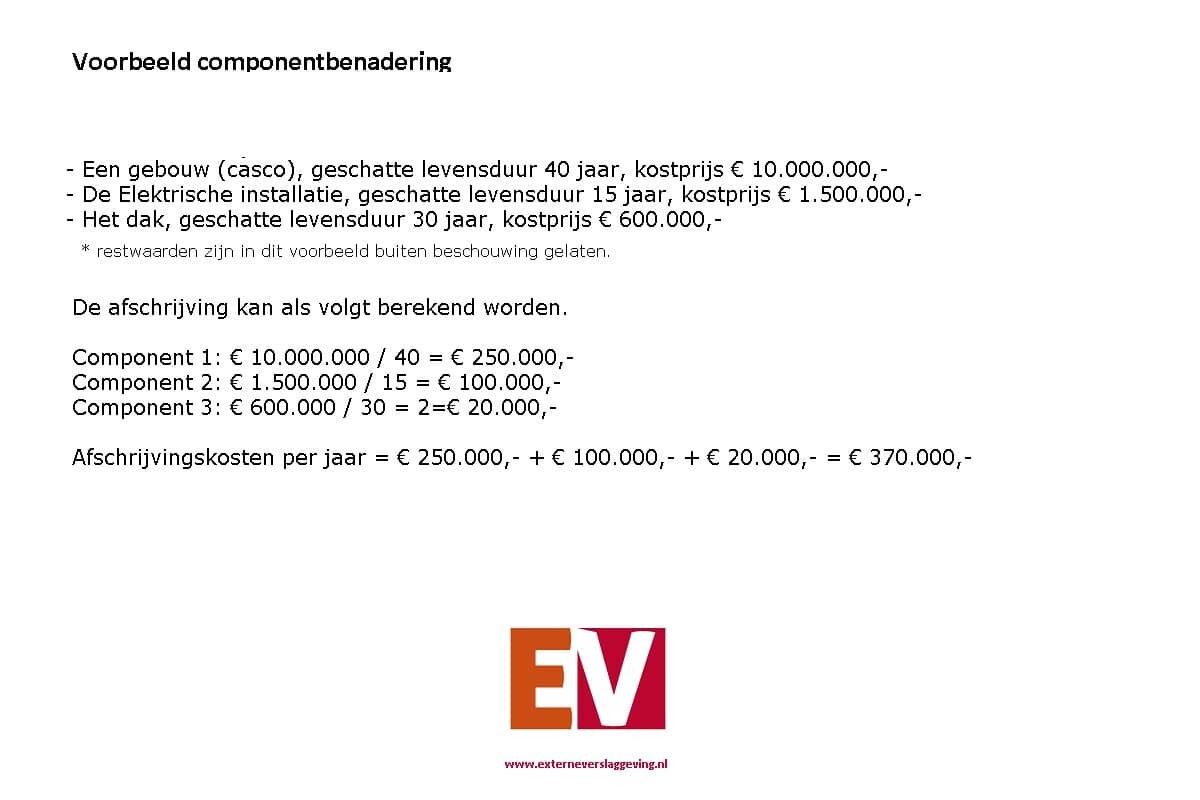

Indien belangrijke bestanddelen van een materieel vast actief van elkaar te onderscheiden zijn en verschillen in gebruiksduur of verwachte gebruikspatroon, dienen deze bestanddelen afzonderlijk te worden afgeschreven.

Bij de bepaling van de bestanddelen wordt vastgesteld of sprake is van (kosten van) groot onderhoud. Met betrekking tot de verwerkingswijzen van de kosten van groot onderhoud wordt verwezen naar alinea 445 en verder.

Het afzonderlijk afschrijven van belangrijke bestanddelen van een materieel vast actief wordt aangemerkt als de ‘componentenbenadering’. Deze zogenaamde ‘componentenbenadering’ houdt in dat de kostprijs van een materieel vast actief die bij de eerste verwerking is bepaald wordt toegerekend aan de afzonderlijke bestanddelen overeenkomstig de gebruiksduur of verwachte gebruikspatroon, waarna afzonderlijk wordt afgeschreven over het deel van de kostprijs dat is toegerekend aan de bestanddelen.

In het geval van bijvoorbeeld een vliegtuig zullen het casco en de motoren afzonderlijk worden afgeschreven, omdat deze bestanddelen een verschillende gebruiksduur hebben.

Componentbenadering afschrijving

Een actief kan bestaan uit meerdere onderdelen die elk een verschillende verwachte toekomstige gebruiksduur hebben. Indien dit het geval is dient de “componentbenadering” toegepast te worden. Dit betekent dat ieder onderdeel van het actief een eigen afschrijvingstermijn en mogelijk een eigen afschrijvingsmethode die aansluit met de gebruiksduur.

Op moment dat er een voorziening voor groot onderhoud wordt gevormd, dan kan het mogelijk zijn om een actief over één gebruiksduur af te schrijven. Dit komt doordat de componenten na verloop van tijd vervangen kunnen worden en “gefinancierd” worden vanuit de voorziening groot onderhoud.

Bij een wijziging van de gebruiksduur of restwaarde ontstaat nadat de afschrijving is gestart is er sprake van een schattingswijziging. Deze schattingswijziging dient verwerkt te worden conform de paragraaf schattingswijzigingen.

De periodieke afschrijvingskosten dienen verwerkt te worden in de winst-en-verliesrekening, tenzij deze worden verwerkt in de boekwaarde van een ander actief.

Verwerking afschrijving

In veel gevallen wordt de afschrijving ten laste van het resultaat in de winst- en verliesrekening gebracht.

Er wordt gestart met afschrijven op moment dat het actief gereed is voor het beoogde gebruik. Dit betekent dus dat een actief niet per definitie in gebruik genomen dient te zijn.

Bij het bepalen van de afschrijvingen dient er rekening gehouden te worden met de restwaarde van het actief.

De afschrijving stopt op moment dat het definitief buiten gebruik is gesteld of wanneer er is gedesinvesteerd.

Lineaire afschrijving

De meest toegepaste afschrijvingsmethode in de praktijk is de lineaire afschrijving. De formule voor deze methode is als volgt:

Kostprijs actief (-/- restwaarde) / gebruiksjaren = jaarlijkse afschrijving.

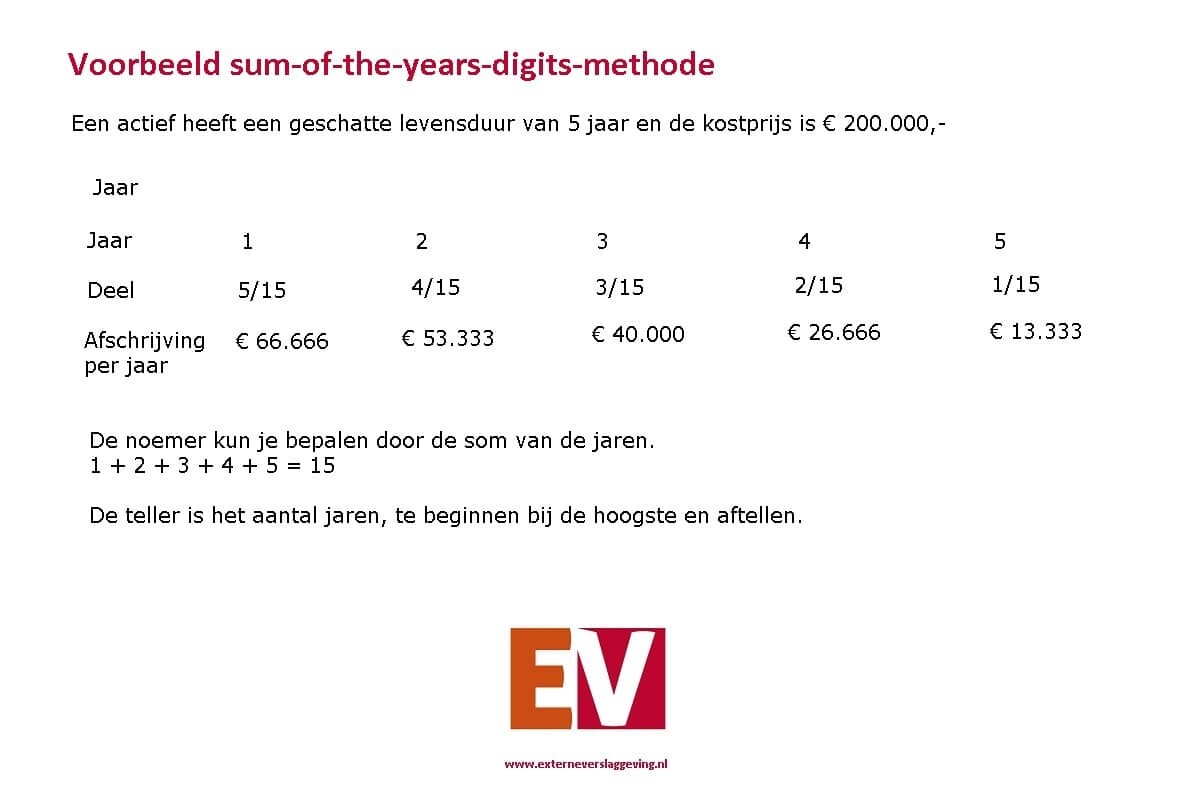

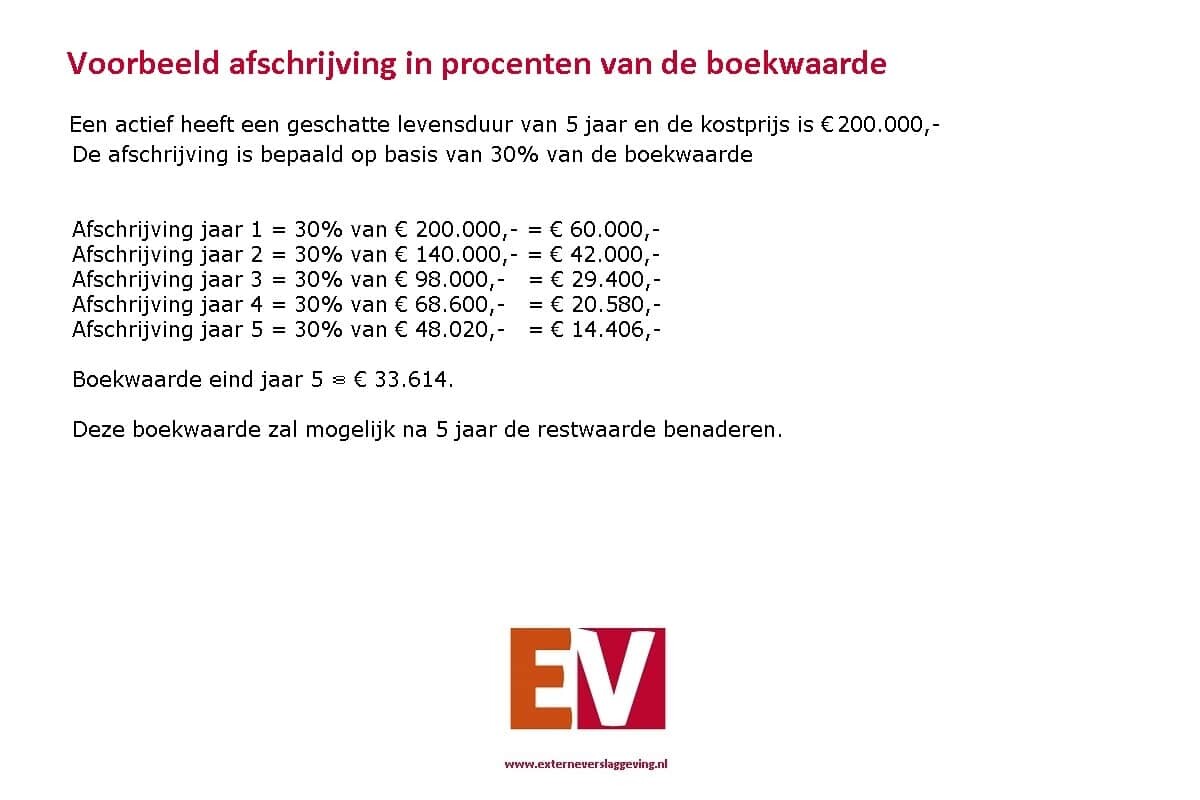

Degressieve afschrijving

De methode degressieve afschrijving betekent dat in de eerste jaren hogere afschrijvingskosten van toepassing zijn en in de latere jaren lagere afschrijvingskosten. Een argument om deze methode toe te passen, is dat er na het verstrijken van de tijd hogere onderhoudskosten zijn om het actief in gebruik te kunnen houden.

De afschrijvingslasten nemen af in de tijd en de onderhoudskosten nemen toe af in de tijd. Per saldo zou dit stabiele afschrijvingskosten in de winst- en verliesrekening betekenen. Overigens kan het ook om andere stijgende kosten dan de onderhoudskosten. Vaak toegepaste methodes:

- Sum-of-the-years-digits-methode

- Afschrijving in percentage van de boekwaarde

Progressieve afschrijving

Bij progressieve afschrijving stijgen de afschrijvingskosten naarmate de jaren verstrijken. Een voorbeeld van progressief afschrijven is de annuïtaire methode. Deze methode kan toegepast worden in een situatie waarin een actief met vreemd vermogen is gefinancierd. Als er sprake is van een annuïtaire lening dan kan de jaarlijkse aflossing afgestemd worden met de jaarlijkse afschrijving. Dit kan eraan bijdrage dat bij een positief resultaat er voldoende kasstroom beschikbaar is om de jaarlijkse aflossing te kunnen voldoen. Overigens is het ook van belang dat er een goede matching bestaat, waardoor deze methode toepasbaar is op moment dat een actief jaarlijks een gelijke prestatie kent.

Afschrijving naar rato van het gebruik

De methode afschrijving naar rato van het gebruik betekent dat de afschrijving gebaseerd wordt over de feitelijk gebruikte eenheden. In de productie kan dit een machine zijn die een bepaald aantal draaiuren kan maken. Bij een vervoersmiddel kan dit het aantal gereden kilometers zijn.

Als de methode gebruikt wordt is het belangrijk dat de verbruikte eenheden eenvoudig zijn te bepalen.

Een nadeel van deze methode is, dat indien de verbruikte eenheden beperkt zijn over een jaar dat er nauwelijks afschreven wordt, terwijl het actief wel verouderd. Met de veroudering wordt bij deze methode geen rekening gehouden.

Wijzigingen in afschrijving

Als de afschrijving wijzigt gedurende de gebruiksduur van het actief dan wordt er geen inhaal afschrijving toegepast. Als de verwachte gebruiksduur van een actief 10 jaar is en na jaar 6 blijkt deze 10 jaar langer te zijn en is het 15 jaar.

Dat betekent dat er niet in 4 jaar afgeschreven wordt maar in 9 jaar. De resterende afschrijvingen over 4 jaar wordt dus over 9 jaar gespreid.

In het hoofdstuk impairment wordt ingegaan op het onderdeel dat een actief minder waard is dan de boekwaarde (bijzondere waardevermindering).

| Auteur: | Dirk Braam |

|---|---|

| Functie: | |

| Opleiding: |

Over mij