De balans

Een balans laat een evenwicht zien in de activa en passiva, waardoor “balans” als evenwicht gekenmerkt wordt.

Aan de linkerzijde van de balans staan de bezittingen van een organisatie en die worden onder andere gevormd door: immateriële vaste activa, materiële vaste activa, vlottende activa zoals vorderingen en liquide middelen.

Aan de rechterzijde van de balans staat het eigen vermogen en het vreemd vermogen (schulden).

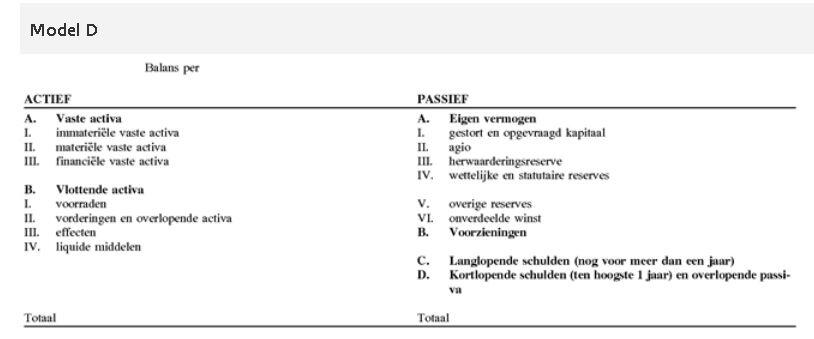

Beperkte balans

Op basis van de groottecriteria jaarrekening kan een onderneming geclassificeerd worden als een micro onderneming. Op moment dat er sprake is van een micro onderneming kan er volstaan worden met het opstellen van een jaarrekening met een “beperkte balans“. Een beperkte balans is een verkorte versie van een balans, waarmee de wetgever beoogt de administratieve lasten voor de micro en kleine ondernemers te beperken.

De beperkte balans is op basis van het “besluit modellen jaarrekening” als volgt weergegeven:

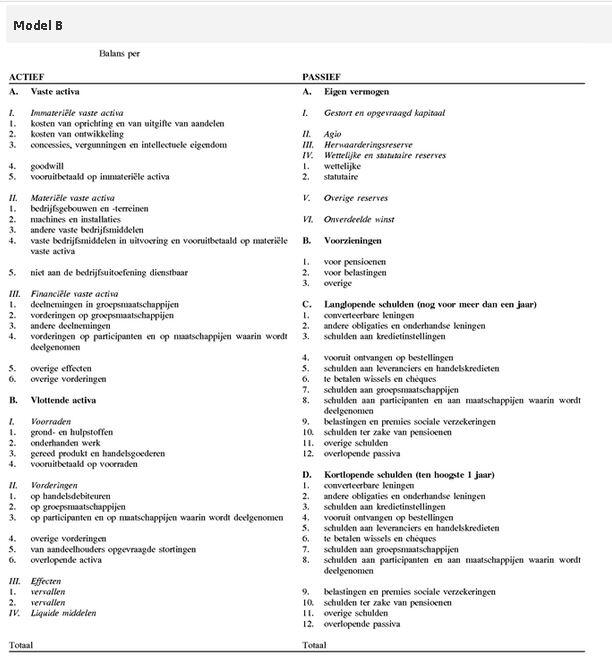

De “standaard” balans voor een onderneming in de jaarrekening ziet er als volgt uit:

Eigen vermogen

Het eigen vermogen is de waarde van de activa en verplichtingen op de balans. In principe kun je stellen dat het de saldopost in de jaarrekening betreft.

Het eigen vermogen heeft geen betekenis, zolang het maar een positief saldo heeft. Een negatief eigen vermogen kan duiden op insolvabele organisatie.

Het eigen vermogen kan splitst worden in verschillende categorieën:

- Gestort en opgevraagd kapitaal

- Agio

- Herwaarderingsreserve

- Andere wettelijke reserves

- Statutaire reserves

- Overige reserves

- Niet verdeelde winsten

Lees hier meer over het eigen vermogen.

Bedrijfseconomische jaarrekening

Als een organisatie een jaarrekening opstelt op basis van de economische werkelijkheid dan spreekt men over een bedrijfseconomische jaarrekening. Er zijn verschillende waarderingsmethodieken voor de balansposten. In veel gevallen wordt de historische kostprijs of actuele waarde toegepast. Een bedrijfseconomische jaarrekening verschilt meestal van de fiscale jaarrekening, waardoor de balanspost “belasting latenties” op de balans kan komen te staan.

Afhankelijk van de soort organisatie kan er sprake zijn van een deponeringsverplichting bij de Kamer van Koophandel. Eenmanszaken of een VOF kennen geen deponeringsverplichting en kunnen de bedrijfseconomische jaarrekening gebruiken voor de eigen administratie, voor de kredietverstrekker of andere belanghebbende.

Fiscale jaarrekening

Als een jaarrekening wordt opgesteld op basis van de vereiste van de belastingdienst is er sprake van een fiscale jaarrekening. In de regel betekent dit een waardering tegen historische kostprijs waarbij over de vaste activa wordt afgeschreven. Als de jaarrekening is opgesteld kan er met de fiscale jaarrekening de belastingaangifte worden gedaan.

| Auteur: | Dirk Braam |

|---|---|

| Functie: | |

| Opleiding: |

Over mij