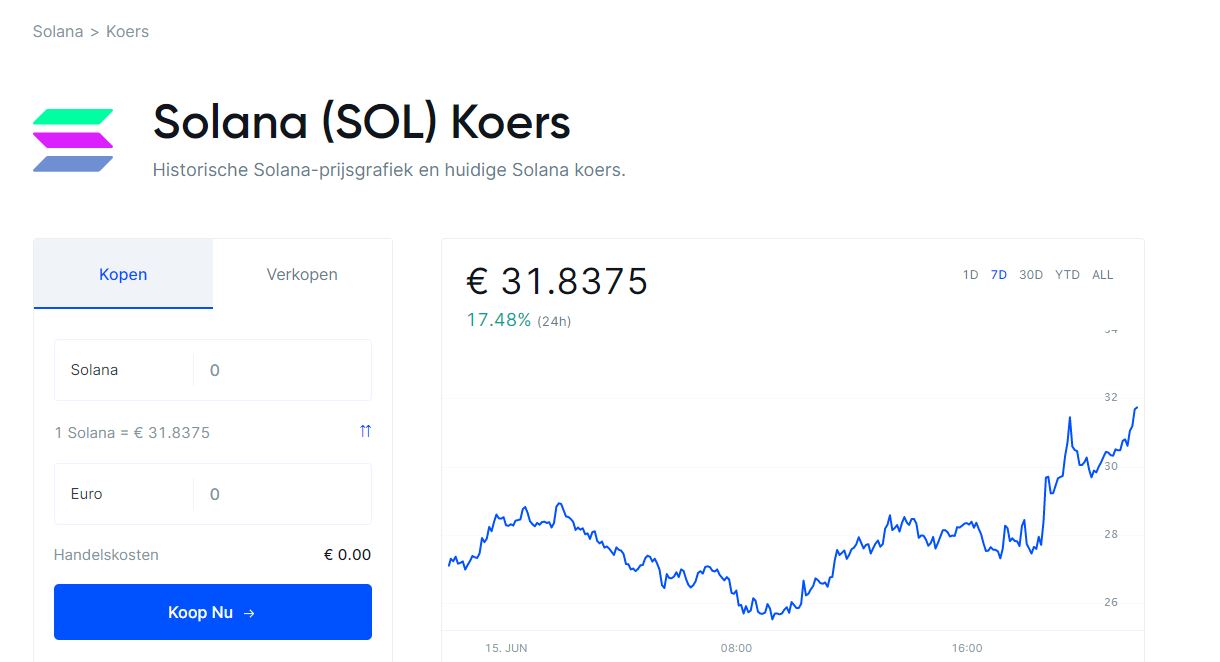

Wanneer stijgt crypto?

Wanneer stijgt crypto? De afgelopen periode zijn de crypto koersen fors gedaald. De dalingen die zich hebben voorgedaan zijn grofweg tussen de 50% en 99,9%. De grootste daling was de […]

Lees volledig berichtNOW in de jaarrekening Ondernemers die in 2020 te maken kregen met een omzet daling van 20% of meer als gevolg van COVID-19 (corona) konden aanspraak maken op de 'tijdelijke noodmaatregel overbrugging voor werkgelegenheid (NOW)'. De ondernemers die te maken kregen met een substantieel omzetverlie...

AFM: 'Kwaliteit wettelijke controles in 2020 duurzaam geborgd'

Leestijd 3 minuten

De accountantskantoren zijn een weg ingeslagen van veranderin...

Volgens het Nederlands recht moet een B.V. (of N.V.) een jaarrekening opmaken en bij het ...

Materiële vaste activa zijn activa die als doel hebben de bedrijfsuitoefening van een organisatie duurzaam ...

Immateriële vaste activa (IVA) is een niet-monetair actief en is niet tastbaar. Het doel van ...

Bij voorzieningen is het per balansdatum niet bekend wat de omvang is of wanneer de ...

Niet in de balans opgenomen verplichtingen en niet in de balans opgenomen activa De niet ...

Gunstige markt voor accountants De accountantssector doet het goed, toch kampt men met een tekort aan arbeidskrachten. Vormt dit een opportuniteit voor de zzp'ers? We bek...

Meer lezenIk wijzig jaarlijks van energiecontract. Bespaar zelf ook direct op je energierekening en maak gebruik van de onderstaande vergelijker. Klik op "gegevens wijzigen", zodat je de voordeligste aanbieders...

Meer lezenMeer accountants nodig voor hetzelfde werk De accountantskantoren kunnen met moeite de vacatures opvullen. In het begin van 2018 is de vraag naar accountants met een kwart toegenom...

Meer lezenExterne Verslaggeving – Jaarrekeningen worden opgesteld onder toepassing van een verslaggevingsstelsel. De jaarrekening geeft informatie aan de stakeholders over de financiële positie de wijzigingen van de financiële positie en de behaalde resultaten, waarmee de gebruiker van de jaarrekening op basis van de verstrekte informatie bepaalde economische beslissingen kan nemen. Het is daarom van belang dat met de verschillende informatiebehoeften van de gebruikers van de jaarrekening worden behartigd in de wijze waarop de informatieverstrekking plaatsvindt.

De jaarrekening kent verschillende belanghebbende te weten de eigenaren (of beleggers), de werknemers, vreemd vermogen verschaffers, leveranciers of afnemers, de overheid en ook de direct omgeving van de onderneming. Dit kan bijvoorbeeld zijn een omwonende die geïnteresseerd is in de milieu zaken die spelen bij een bepaalde onderneming.

Bij financiële verslaglegging gaat het om informatieverstrekking en dan met name om de financiële positie en prestatie van de onderneming.

Er kan een tegengesteld belang spelen tussen de eigenaren van de organisatie en de buitenstaanders die de informatiebehoefte hebben. Om te voorkomen dat de eigenaren onvoldoende informatie te disclosen worden er regels opgelegd ten aanzien van de externe verslaggeving. Zowel het recht als de bedrijfseconomie zijn belangrijke elementen die een rol spelen bij externe verslaggeving.

Externe verslaggeving gaat om informatieverschaffing aan buitenstaanders. Het gaat om een systematische informatieverstrekking in kwartaal- halfjaarberichten of andere verschijningsvormen, maar de belangrijkste is de jaarrekening.